Pour financer les actions de gestion des milieux aquatiques et la prévention des inondations (GeMAPI), les collectivités compétentes ont plusieurs possibilités :

- Utiliser leur budget général ;

- Mettre en place une taxe dédiée pour couvrir tout ou partie des dépenses,

Cette taxe «GeMAPI » est un impôt local, dû par certains contribuables, pour financer les dépenses de fonctionnement et d’investissement des collectivités compétentes sur ces deux thématiques.

C’est une taxe dite « affectée » : elle ne peut pas servir à autre chose que la gestion des milieux aquatiques ou la prévention des inondations. Retrouvez sur cette page du site des exemples de projets en partie financés via cette taxe.

Les projets en lien avec la gestion des cours d’eau ouvrent également droit à de nombreux co-financements, notamment de l’Agence de l’eau, du Département, de la Région, ou encore de l’Europe permettant de limiter l’autofinancement nécessaire des collectivités compétentes.

La taxe GeMAPI est une taxe facultative dont la décision de mise en œuvre revient aux intercommunalités à fiscalité propre (communautés de communes, d’agglomération, etc). Si cette taxe est levée par délibération, ces derniers votent un produit final attendu et non un taux. Le produit voté est réparti entre les contribuables assujettis à différentes taxes locales par l’administration fiscale.

Depuis 2023, suite à la disparition de la taxe d’habitation sur les résidences principales, la taxe GeMAPI est répartie entre les personnes redevables :

- de la taxe foncière sur les propriétés bâties,

- de la taxe foncière sur les propriétés non bâties,

- de la CFE (cotisation foncière des entreprises),

- de la taxe d’habitation sur les résidences secondaires.

Cette taxe fiscale est levée de manière homogène sur tout le territoire. Elle n’est pas modulable en fonction de la localisation d’une personne sur un bassin versant (riverain de cours d’eau ou non, en zone inondable ou non, etc).

La taxe est due même si l’intercommunalité a délégué tout ou partie de la compétence GeMAPI à un syndicat mixte spécialisé dans la gestion des cours d’eau et des bassins versants. Dans ce cas de figure, le produit de la taxe est intégralement reversé par l’intercommunalité à fiscalité propre au syndicat mixte auquel il a transféré sa compétence.

Le montant de la taxe GeMAPI n’est pas le même dans toutes les intercommunalités qui l’appliquent, puisque son montant est fixé en fonction du budget prévisionnel GeMAPI de l’intercommunalité ou du syndicat mixte en cas de transfert de compétence.

Le produit de la taxe GeMAPI voté par les EPCI ne peut dépasser un double plafond prévu par le code général des impôts :

– un plafond de 40 € par habitant résidant sur le territoire de l’EPCI,

– un plafond égal aux charges annuelles prévisionnelles de fonctionnement et d’investissement relatives à la compétence GeMAPI.

Pour le contribuable, cela se traduit pratiquement par un taux additionnel mentionné sur son avis d’imposition. Une colonne dédiée à la taxe GeMAPI figure dans les avis d’imposition à ces impôts locaux, mais elle est vide si la commune ou la collectivité de communes n’a pas voté sa mise en place.

Le paiement de la taxe GeMAPI s’effectue auprès de la Direction générale des Finances Publiques (DGFiP), administration chargée de son recouvrement, en même temps que les quatre impôts locaux auxquels la taxe s’additionne.

Pour aller plus loin : davantage d’explications sur le calcul de la taxe

La taxe GeMAPI en France

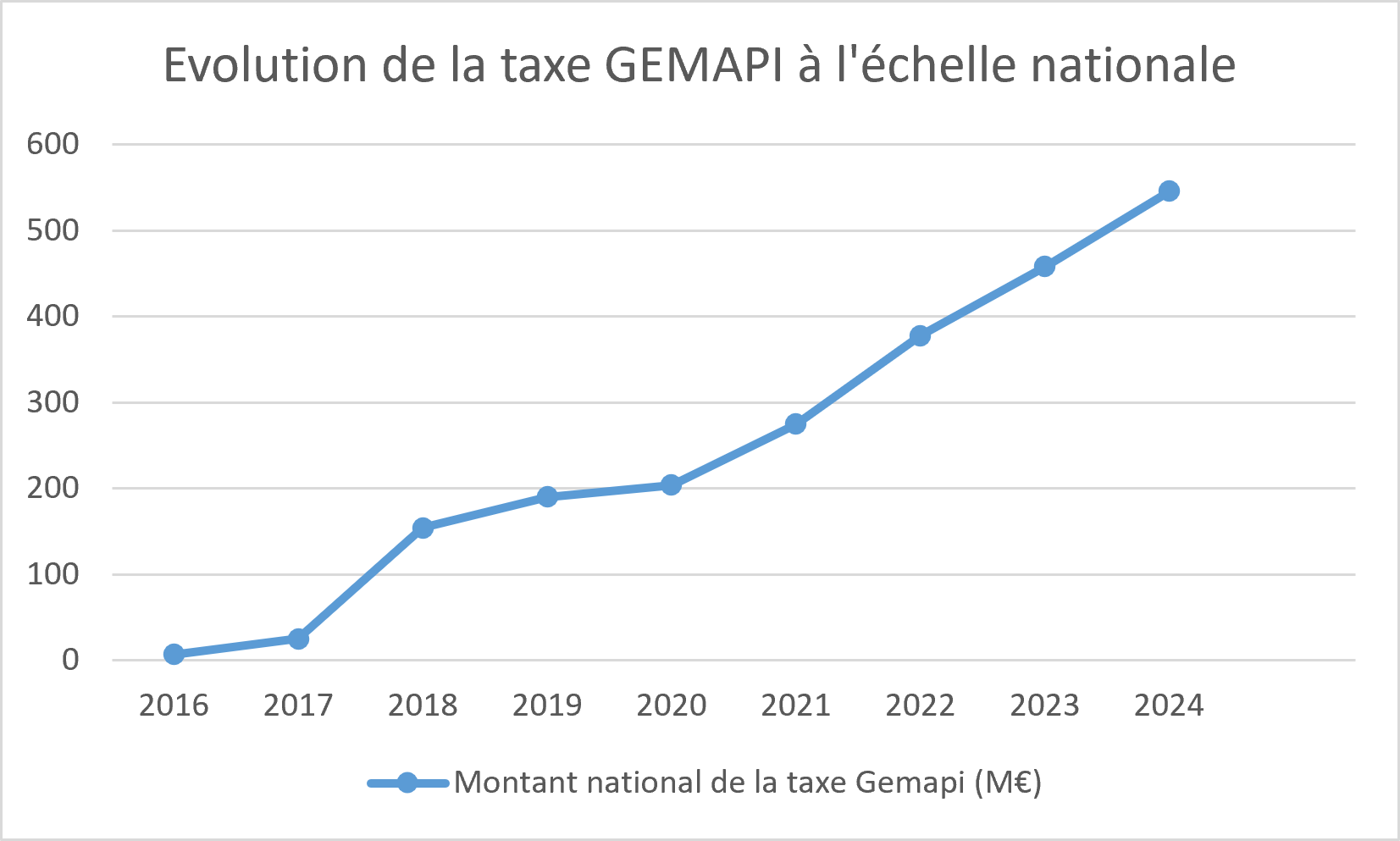

Avec la structuration progressive des structures en charge de la GeMAPI et la montée en puissance des projets et le passage en phase travaux, la compétence GeMAPI nécessite des moyens croissants et à la hauteur de l’ampleur des actions à mener. Ainsi la progression de la taxe GEMAPI depuis 2016 s’explique à la fois par l’augmentation des intercommunalités la mettant en œuvre (plus de la moitié des intercommunalités depuis 2021) et par la progression du produit prélevé.

Selon la synthèse nationale basée sur les données de 2024, le poids moyen en France de la taxe GEMAPI est de 7,9 € / habitant si l’on résonne sur la population totale.

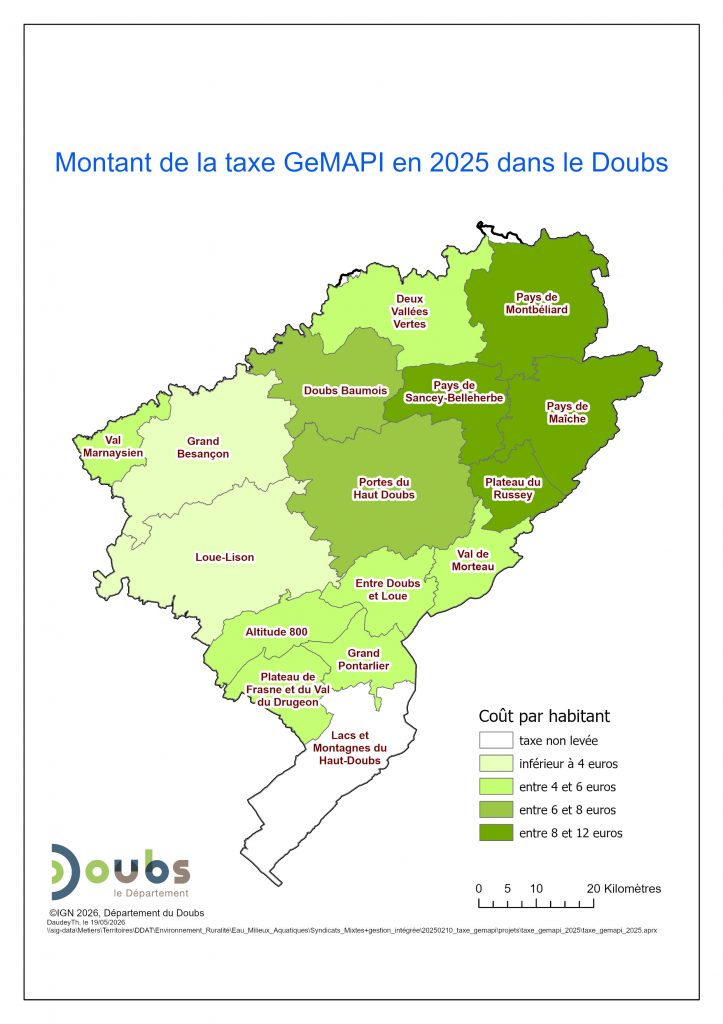

Pour le département du Doubs, le coût moyen par habitant de la taxe GeMAPI s’élève à 5,04 € en 2025

La situation dans le département est toutefois contrastée : le coût moyen par habitant varie de 0 €, avec 1 communauté de communes ne levant pas la taxe Gemapi, à près de 11,67 €.

A noter que certaines intercommunalités comme PMA supportent davantage de dépenses en lien avec la prévention contre les inondations (réseau d’ouvrages de protection tels que digues, bassins de stockage, etc), du fait de risques et d’enjeux prégnants sur leur territoire.

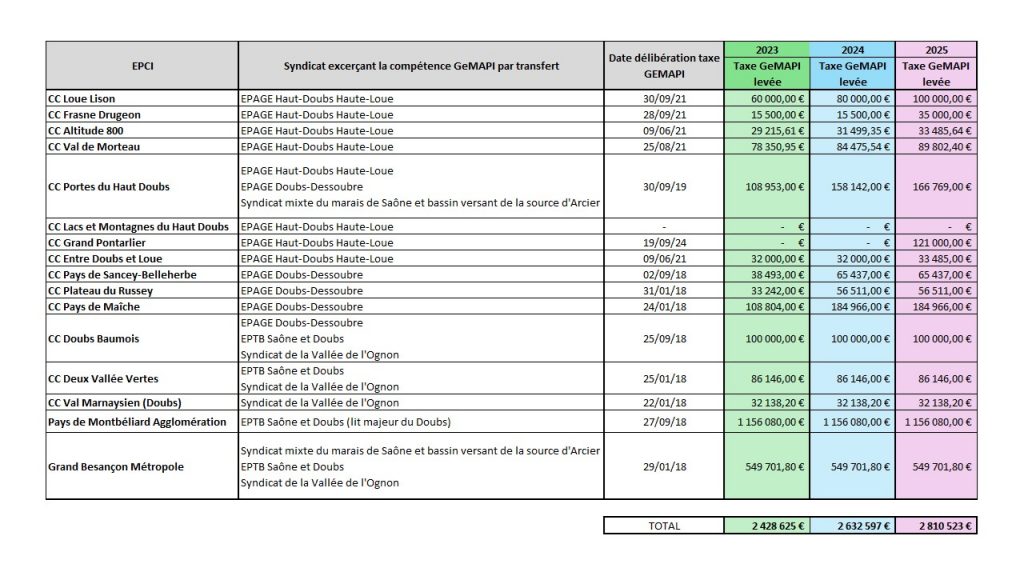

Le montant total prélevé sur le territoire, de l’ordre de 2,8 M€ en 2025, est en très légère hausse ces trois dernière années.

{kind=link}